Analisten krabben zich vooralsnog vooral achter hun oren, want dit type overname is precies omgekeerd ten opzichte van wat je zou verwachten. Meestal nemen grotere bedrijven juist kleinere bedrijven over. Niet alleen omdat die kleinere bedrijven kleiner zijn en dus makkelijker op te kopen, maar ook omdat grotere bedrijven vaak veel geld in kas hebben en niet zoveel goede plekken om dat geld uit te geven. Door een kleiner bedrijf (met hopelijk goede ideeën) over te nemen, vindt dat grotere bedrijf dan een nieuwe winstbron. Denk bijvoorbeeld aan de overname van YouTube door Google of King door Activision-Blizzard. Omgekeerd (een kleiner bedrijf dat een groter bedrijf overneemt) is veel zeldzamer en als het al gebeurt zit er vaak een heel specifiek verhaal achter.†

Balans

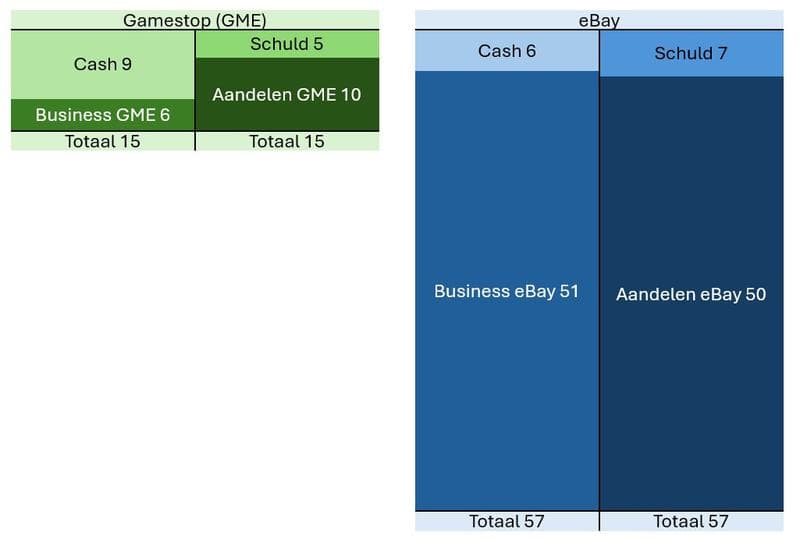

Om te illustreren hoe zo’n overname van eBay door GameStop werkt, heb ik hieronder schematisch de balansen van eBay en GameStop getekend. Die balansen lees je zo: links op de balans staat waar het bedrijf geld mee verdient (bij GameStop zijn dit winkels en de games-inventaris) en rechts waar het geld naartoe gaat (eerst worden de schuldeisers betaald en wat er over is gaat naar de aandeelhouders).

Bron: Jaarverslagen en Yahoo! Finance. Cash en Schuld komen van de jaarverslagen, de waarde van de aandelen is de marktwaarde, ofwel de aandelenprijs vermenigvuldigd met het aantal aandelen. De waarde van de Business is de sluitpost die de balans in evenwicht brengt.

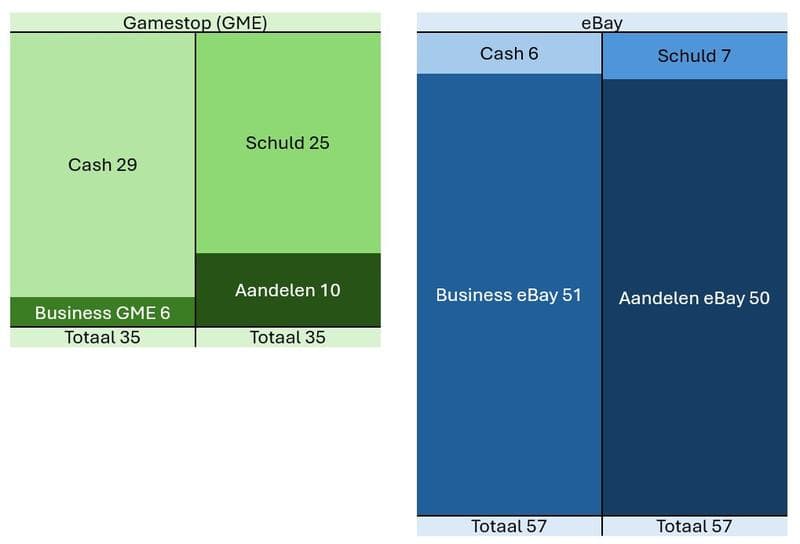

Als je kijkt naar de balans van GameStop, dan valt op dat ze heel veel cash op hun balans hebben staan. Het is juist die hoeveelheid cash die zorgt dat CEO Ryan Cohen eBay wil gaan overnemen: hij wil dat geld inzetten om iets mee te doen zoals bijvoorbeeld een overname.‡ Maar zelfs deze hoeveelheid cash is niet genoeg om alle aandelen eBay op te kopen. GameStop heeft dus eerst een flinke cash-injectie nodig en Cohen heeft aangekondigd dat hij hiervoor twintig miljard dollar wil gaan lenen. Dit zou dan het volgende betekenen vlak voor de overname:

Reacties (0)

Deel je mening over dit artikel met andere GameQuarter-lezers

Plaats een reactie