Private equity

Dit is wat private equity bedrijven doen: ze zoeken een bedrijf uit dat ondergewaardeerd is, kopen het op, en proberen de waarde van het bedrijf te verhogen om het vervolgens door te verkopen. Denk bijvoorbeeld aan hotelketen Hilton of dichter bij huis bierbrouwer Oranjeboom, die werden opgekocht door private equity, hervormd werden en vervolgens voor winst doorverkocht. Bij Hilton was dat vooral het ontslaan van overbodig management en focus op kernactiviteiten, bij Oranjeboom een grotere focus op exporten.

Business case

Allereerst de business voor het overnemen van Electronic Arts: de omzetten van EA staan al langere tijd stil, er komen nauwelijks nieuwe succesvolle games uit het bedrijf en de omzetten die er zijn drijven sterk op de kurk die Ultimate Team heet: ongeveer een kwart van al EA’s inkomsten komt uit Ultimate Team.

Bron: Jaarverslagen EA. EA geeft alleen in het jaarverslag van 2020 informatie over de inkomsten uit Ultimate Team

Maar die stagnerende omzetten gelden in de gehele gameindustrie en zegt dus op zich nog niet alles over de prestaties van EA. In plaats daarvan kun je EA vergelijken met andere gamebedrijven op bijvoorbeeld winstmarge of overhead.

Marges

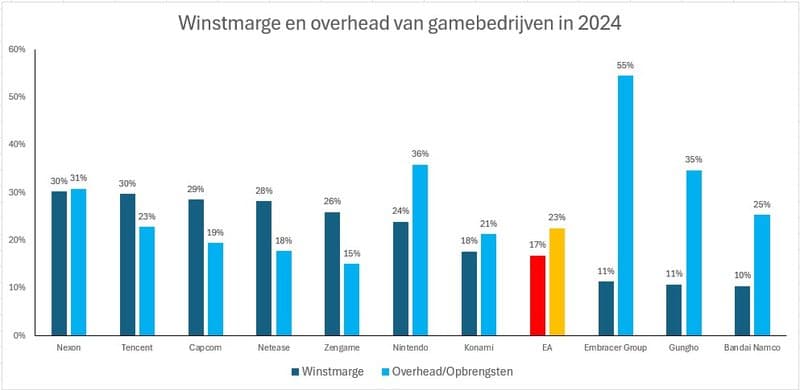

EA’s winstmarge van 17% is lager dan die van bijvoorbeeld Capcom (29%) en qua overhead-kosten doet EA (23%) het ten opzichte van datzelfde Capcom (19%) ook relatief slecht. Maar er zijn ook gamebedrijven die slechter scoren dan EA op deze maatstaven, zodat het ook weer niet zo is dat EA extreem onderpresteert. En aangezien de meeste gamebedrijven die jaarverslagen uitbrengen Chinees of Japans zijn, kun je je afvragen in hoeverre deze data precies vergelijkbaar zijn. Ook hier speelt een lantaarnpaal-probleem.

Bron: CompuStat Capital IQ op basis van jaarverslagen. De winstmarge is berekend door nettowinst/opbrengsten, en is dus hoe hoger hoe beter. Overhead bestaat uit Sales, General and Administrative Expenses en is dus hoe hoger hoe slechter.

Met een vluchtige blik zou je dus zeggen dat het in ieder geval de moeite waard is om eens uit te zoeken of EA wel efficiënt genoeg werkt. Maar dat er tegelijkertijd ook weer niet teveel verwacht moet worden, want EA doet het tenminste niet extreem slecht. Je moet je daarbij ook afvragen waarom MBS en Kushner deze efficiëntie wel af kunnen dwingen, terwijl het huidige management blijkbaar niet in staat is om dit te doen. Zeker omdat de huidige CEO van EA voorlopig blijft zitten. MBS en Kushner lijken in te zetten op de inzet van AI, maar het is sterk de vraag of dit ook echt veel gaat opleveren in de komende jaren. Voorlopig is AI nog vooral een belofte voor de langetermijntoekomst.

Goedkoop

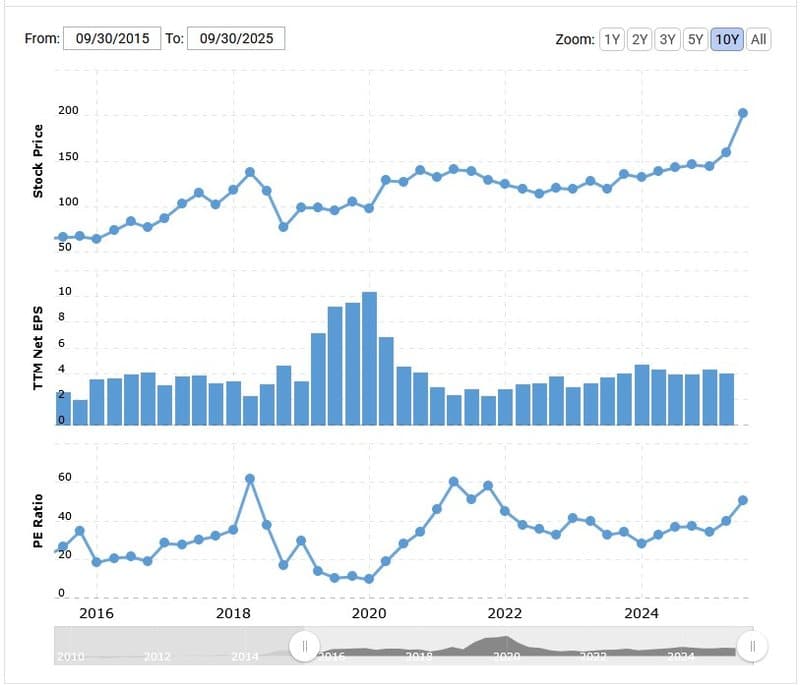

Maar meer efficiëntie is niet de enige manier waarop je als private equity partij winst kan maken. Je kunt ook gewoon een bedrijf heel goedkoop kopen en vervolgens wachten tot de prijs stijgt. Maar EA lijkt niet echt een koopje. De aandelenprijs schommelt al jarenlang rond de $150, en de price-earnings-ratio (dit geeft aan voor hoeveel jaren je aan winst betaalt door een aandeel te kopen) schommelt ook al jarenlang rond de veertig. Daar komt nog bij dat MBS en Kushner 25% bovenop de laatste aandelenprijs betalen. Dit is op zich niet gek, want om aandeelhouders te overtuigen aan jou te verkopen moet je meestal wat extra’s bieden, maar het zorgt er tegelijkertijd ook voor dat EA ook tenminste 25% in waarde moet stijgen voordat je er als investeerder ook maar iets aan verdient.

Bron: Macrotrends op basis van jaarverslagen en aandelenprijzen. Bovenaan de aandelenprijs, onderaan de PE-ratio.

Schuld

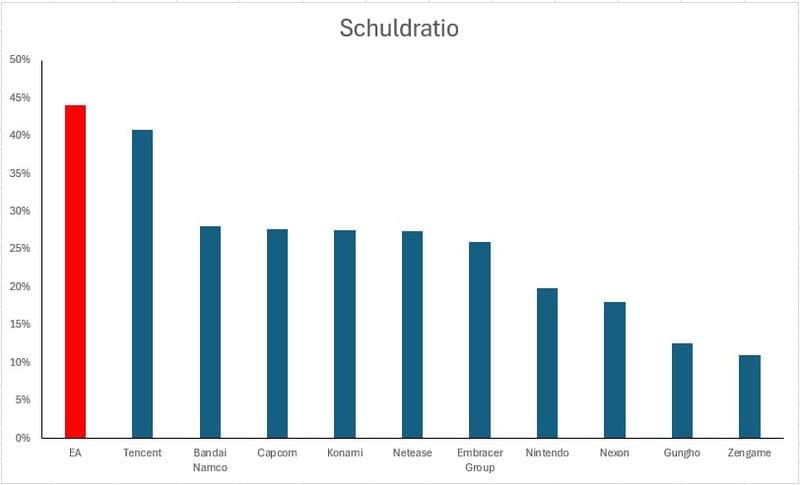

Dan is er nog de veelgehoorde kritiek op private equity, namelijk dat zij niets anders doen dan een bedrijf volladen met schuld en die schuld gebruiken om hun eigen aandelen terug te kopen. Dit klopt wel enigszins, maar beschrijft private equity-investeerders in de jaren ‘80 en ‘90 beter dan tegenwoordig. Daarbij heeft de wijze van financiering wel wat invloed op de waarde van een bedrijf, maar dit effect is bescheiden (denk in de orde van grootte van 5-10%). En EA heeft al een relatief hoge schuld. Die hoge schuld van EA betekent dat een bank prima een lening wil verschaffen aan MBS en Kushner. Maar als MBS en Kushner vervolgens proberen die schuld over te hevelen op EA, dan zal die bank daar veel meer problemen mee hebben.

Bron: CompuStat Capital IQ op basis van jaarverslagen. De schuldratio is berekend door de passiva (zonder eigen vermogen) te delen door de totale activa. Neem deze getallen met een lichte korrel zout omdat Amerikaanse, Japanse en Chinese bedrijven niet altijd 1-op-1 te vergelijken zijn op wat zij precies onder de passiva scharen.

IJdelheid en politiek

Het meest waarschijnlijk is het dat de overname van EA niet ingegeven is door een winstmotief, maar door ijdelheid of politiek. Er kan bijvoorbeeld een politiek motief zijn, waarbij MBS het imago van Saudi-Arabië wil versterken of Saudi-Arabische normen en waarden op wil leggen aan EA. Mogelijk heb je dan in een volgende Dragon Age nog wel keuze voor allerlei verschillende personages, van dwergen tot elven en ogres, maar moeten ze wel allemaal cis en hetero zijn. Want hoewel bijvoorbeeld de CEO van Savvy Games (eSports-organisator en onderdeel van PIF) zegt dat ze autonoom beslissingen maken, werd LGBTQ content bij de laatste eSports World Cup in Riyadh wel degelijk gecensureerd.

Maar het meest waarschijnlijke motief is pure ijdelheid. Het is van alle tijden dat CEO's van grote bedrijven vooral maar veel grotere bedrijven willen leiden. Denk aan Elon Musk met de overname van Twitter of de miljarden aan Metaverse-investeringen van Mark Zuckerberg. En waar bij grote bedrijven soms aandeelhouders nog als een tegenmacht kunnen fungeren, maakt MBS binnen het Saudische investeringsfonds alle beslissingen, of die bedrijfseconomisch nu zinvol zijn of niet. Zo investeert Saudi-Arabië fors in eSports, terwijl in die sector geen droog brood te verdienen lijkt te zijn. Wat uitmaakt is hoe EA er uit ziet in de Saudische portefeuille, de winstgevendheid is ondergeschikt.

Mark Dijkstra is een universitair docent Finance aan de Vrije Universiteit Amsterdam en een fervent gamer. Met zijn kennis én zijn passie schrijft hij twee keer per maand een gastcolumn op GameQuarter, waarbij hij gebeurtenissen en ontwikkelingen in het gaming-landschap bekijkt vanuit een economische lens.

Reacties (2)

Deel je mening over dit artikel met andere GameQuarter-lezers

Plaats een reactie