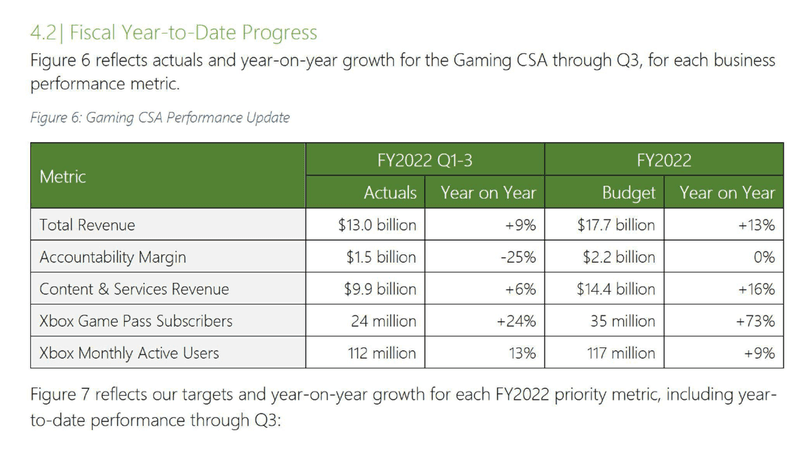

Wat op dit moment precies de winstmarge van Microsoft Gaming is, weten we niet precies. Microsoft brengt alleen cijfers uit over de totale winst van het gehele bedrijf en verdeelt die winst niet precies per segment. En aangezien gaming maar een klein onderdeel van Microsoft is, is het grotendeels gissen naar de winst. Daar komt nog bij dat het in algemene zin moeilijk is om de winst van bedrijfsonderdelen precies te schatten. Omzetten lukken meestal nog wel, omdat je bijvoorbeeld vrij precies weet hoeveel Xboxen er zijn verkocht en voor welke prijs. Het probleem zit hem in de kosten. Want hoe verdeel je die precies over de verschillende onderdelen van Microsoft? Denk bijvoorbeeld aan servers: dir zullen een grote kostenpost zijn voor Microsoft Gaming. Maar de servers worden ook gebruikt voor Cloud Services, soms tegelijkertijd en soms opeenvolgend. Het is lastig om de kosten van die servers precies te verdelen over de verschillende bedrijfsonderdelen, vooral ook omdat servergebruik niet constant is gedurende de dag. Hierdoor is het gebruik van een server diep in de nacht waarschijnlijk niet even duur is als het gebruik van diezelfde server op het moment dat iedereen op zijn kantoor zit. Andere overheadkosten, zoals hoofdkantoor, administratie en marketing zijn, op eenzelfde manier moeilijk om heel precies te verdelen.

Natuurlijk worden intern dit soort rekensommen wel gemaakt, al is het maar om een idee te krijgen van welke bedrijfsonderdelen het meest winstgevend zijn. En af en toe komt hier iets over naar buiten. Zo lekte in 2023 als onderdeel van de rechtszaak van de FTC tegen Microsoft een slidedeck met daarin informatie over interne winstmarges. Microsoft Gaming had in dat interne document een winstmarge van 11.5%. Deze marge zal inmiddels hoger zijn, omdat Activision-Blizzard later onderdeel is geworden van Microsoft Gaming en dat bedrijf had in 2022 een winstmarge van 24% (38% in 2021).

Bron: Tweaktown op basis van een slidedeck dat lekte tijdens de FTC-zaak tegen Microsoft.

Reacties (0)

Deel je mening over dit artikel met andere GameQuarter-lezers

Plaats een reactie